[克而瑞]2022年中国城市房地产市场投资前景研究(2)

【作者】网站采编

【关键词】

【摘要】??正是由于大量高收入群体的住房需求支持,一线城市的需求端支撑长期表现强劲,尤其是在2020年上半年疫情发生以来,一线城市的楼市表现超出预期,韧

??正是由于大量高收入群体的住房需求支持,一线城市的需求端支撑长期表现强劲,尤其是在2020年上半年疫情发生以来,一线城市的楼市表现超出预期,韧性十足。具体来看,2020年下半年楼市成交迅速反弹,北上广深四个城市的商品住宅成交量均明显走高,并达到2017年以来的最高点,其中上海、广州和深圳的同比涨幅均在15%以上。进入2021年下半年,在全国楼市成交普遍大幅下滑的情况,一线城市成交规模仍能保持相对高位。进入到2022年,在行业成交规模持续收窄的背景下,在2022年2季度一线城市成交下探的趋势率先趋稳。除上海因为疫情反复影响,导致2季度商品住宅成交进一步环比下跌之外,深圳环比降幅明显收窄,北京、广州成交规模更是出现了触底回升,其中广州市商品住宅成交量更是较2020年同期增长了14%。

??但需要注意的是,与长三角、大湾区核心城市群强势的人口吸纳效应相对,安徽西部、河南东部、广东东西两翼、广西均出现了大面积的人口流出,如六安、汕尾、亳州等市户籍人口流出均超出二成以上,大量青壮年家庭的流出,使得本地人口结构进一步向“386061部队”变化,住房需求和支付能力也大受影响,而其中人口规模较小、收入水平不高的城市,在目前的行业背景下需求侧也将面临更大的挑战。

??格局:长三角5市跻身前十

TOP50城市规模集中度下降

??从资源集中度情况来看,前景排行TOP50城市中有19个三四线城市,较去年增加了2个。就2021年数据来看,这50个城市拥有全国34%的常住人口,集中了51%的GDP,这些城市商品住宅成交金额占总成交的比例达55%,集中度对比2020年均有小幅回落。可以看到,在行业发展出现波动的情况下,TOP50城市的规模优势缩小,城市间的发展与位次竞争也出现了进一步变化,而那些供求关系较佳、购房需求充足、企业拿地利润预期看好的城市,如杭州、合肥等,也更有望在2022年下半年率先走出行业复苏的行情。

??据七普统计数据,我国不少大城市城镇化率发展已经接近或超过发达国家80%的平均水平。以二线城市为例,目前平均城镇化率已经达到了80%,天津、南京、厦门等地城镇化率更是达到了85%以上,考虑到耕地红线和城郊均衡发展等因素,未来这些大城市城镇人口或可进一步增加,但城镇化率进一步提升的空间已经很小。

??正是在二线城市城镇化率已达高位、未来增长空间有限的背景下,城市研究也更需要关注短期的常住人口总量变化。联系2021年二线城市常住人口动向,可以看到除武汉2021年因疫情因素出现人口大幅增长,一年内人口增加超130万之外,成都、西安、长沙、南昌等城市常住人口均出现较快增长。在人口持续上升的推动下,这些城市的住房需求亦值得关注。如杭州,在2020年-2021年两年间,商品住宅市场并没有受到疫情和经济环境的影响出现收缩,反而是进入了新的规模扩张周期,2021年杭州市商品住宅成交规模达到了2184万平方米,在二线城市中高居首位。

??三四线城市平均排名与上年持平,其中台州表现较为突出,排名提升9个位次,进入榜单TOP40。究其原因,一方面近年来台州经济保持较快增长,近两年GDP平均增速达到6%,处于重点城市前列,且居民收入水平较高,人均可支配收入达到了5万元以上,在长三角相对较低的房价水平下,居民购房门槛也相对不高,导致台州市需求侧支撑评价较高,市场韧性较佳,新一年城市排名也有所提升。

??结合城市的投资前景变动来看,TOP20城市中前景提升(含持平)的有两类,一类是新房市场供求指标优异,但地房比比较高的热点城市,如杭州、合肥、厦门等,2021年以来地价水平的修复,再加之这类城市自身在人口和经济发展指标上表现较佳,进一步推高了这些城市的投资前景。另一类则是地价房价比相对较低,市场供求指标相对健康的城市,如南昌、济南、海口等,在行业投资趋于保守的背景下,这些城市的前景排名也出现了上升。

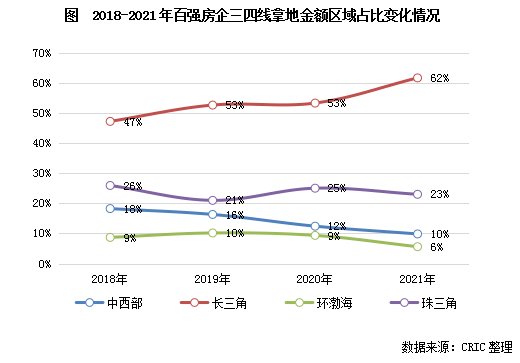

??5.3、三四线城市:东南沿海城市持续领跑,逆周期下投资更关注长三角

??在需求透支、调控政策用力过度、企业过度追求规模等多方面内外因素叠加影响下,2021年下半年后中国房地产市场进入了深度的下行调整期。不仅成交规模出现回落,商品房价格也出现了回调。商品房市场量价齐跌之下,消费者购房信心受挫,企业回款速度下降、拿地态度趋于保守,房地产行业发展面临巨大挑战。2022年上半年以来,为稳住经济基本面,中央多次表态要稳地产,并明确房地产税在年内暂停试点推广,下调中长期贷款利息基点,保证房企和购房者的合理融资需求。地方调控也对供求双方给予更多支持,需求侧方面,限购解禁、限贷放松、首付比例下调、多孩家庭限购放宽等举措已经成为大多数城市的“标配”,最大限度促进合理住房需求的入市;针对项目拿地和开发环节,降地价、提高售价做大盈利空间预期,降低保证金比例、适度放松预售资金监管,减轻企业资金压力。

文章来源:《企业研究》 网址: http://www.qyyjzz.cn/zonghexinwen/2022/0726/2435.html