[克而瑞]2022年中国城市房地产市场投资前景研究(3)

【作者】网站采编

【关键词】

【摘要】??在拿地成本下降的背景下,多数城市的房价保持稳定,部分限房价的城市如杭州、成都、长沙、宁波等还在第三轮集中供地中进一步上调了商品住宅销售

??在拿地成本下降的背景下,多数城市的房价保持稳定,部分限房价的城市如杭州、成都、长沙、宁波等还在第三轮集中供地中进一步上调了商品住宅销售限价,房地价差空间被进一步扩大。17个城市中,约七成的城市在2021年下半年成交涉宅地的房地价差明显高于上半年,仅长沙、青岛等少数城市因成交结构更偏向房价较低的郊区而导致房地价差空间缩小。再与2020年相比来看,仍有过半的城市在2021年下半年的房地价差水平超过2020年,利润空间明显扩充。

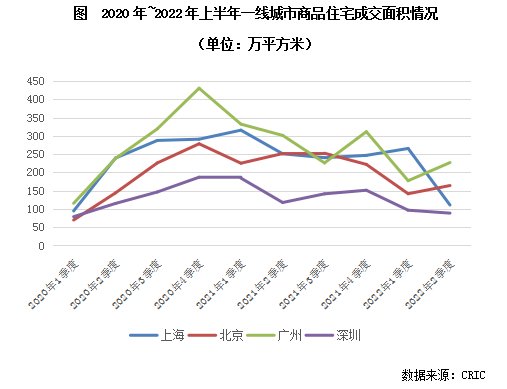

??在处于行业周期性低位的2022年上半年,可以看到长三角土拍区域的热度仍然相对较高,宁波、杭州、合肥、盐城、台州上半年平均溢价率仍保持在5%以上,其中合肥平均溢价率达到了9%,在上半年成交量TOP20城市中排名第一,台州平均溢价率也达到了8%。而在2022年年中,也可以看到杭州、南京、宁波、苏州等城市新房市场成交率先迎来复苏。

??5.2、二线城市:大部分城镇化率已达高位,城镇人口增长更加依赖人口流入

文章来源:克而瑞

??5.1、一线城市:人口增长虽现放缓,大量高收入群体支持下需求韧性依旧最强

??作为衡量城市经济发展最重要的宏观指标之一,GDP基本能够反映出当前城市的经济实力。据2021年城市统计年鉴中的数据显示,只有8%的城市经济总量超过了5000亿元,70%的三四线城市经济总量介于500亿元至3000亿元之间,整体经济实力仍处于较弱水平。从区域分布来看,这些经济总量较高的城市集中分布在东部沿海一带,特别是大湾区和长三角核心区的城市如无锡、佛山、南通等,这些城市的GDP总量都超过了1万亿,经济实力甚至超过了大部分二线城市。

??这些城市商品住宅市场成交规模亦处于同能级前列,其中佛山得益于广佛同城带来的大量需求导入和购买力支持,其成交金额更是达到了2074亿元,超过了合肥、长沙、济南等二线城市。无锡、东莞、常州等城市2021年下半年市场成交热度虽大幅降温,但在大规模的经济体量之下,城市的住宅需求总量依旧处于三四线前列,全年的商品住宅成交金额仍可保持在千亿水平以上。

??具体来看,前五依旧是四个一线城市和杭州,其中北京、上海分列首次两席。杭州位列第三,在相对一线城市更为开放的人才引进政策下,2021年以来杭州的热度始终处于各城市前列,排名较去年上升两个位次升至第三。广州、深圳排名均下降一个位次排在第四、五位。

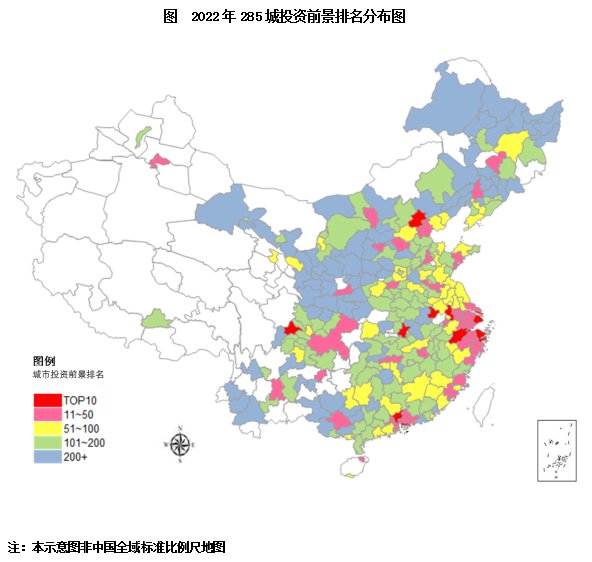

??在投资前景排名中,本文综合考虑市场容量、市场供求、购买能力等城市基本面情况,同时将高校在校生数量、房地产开发投资额、土地财政依赖度、基础设施投资水平、教育支出、高星级酒店数量等外部因素也作为关键项目进行打分作为参考,从而得出最终排名。

??在地价下降的城市中,厦门、宁波、沈阳等城市,地价环比上一季度下降了五个百分点以上,地价降幅十分显著。以地价降幅最大的厦门为例来看,第四季度恰逢厦门第三轮集中土拍收官,尽管土拍规则明显收紧,但是由于和第二轮相比,第三轮出让地块的溢价率上限下调,并除了岛内两宗地外,其余地块仅有常规配建要求,因此拿地成本较此前也明显走低。成交的7宗地中除定向出让的湖里区P06号地块和因周边暂无同类型地块成交的集美P01地块外,其余地块较周边此前厦门出让地块的价格均有所下降,平均降幅达12%。

??但相对应的,东三省的大连、哈尔滨常住人口均出现收缩,其中哈尔滨更是跌破了千万人口大关。在中国出生人口急剧下滑的大背景下,人口老龄化突出、经济竞争力下降的东北,面临的常住人口收缩挑战也将更为严峻。在人口向外流出下,这些城市的住房需求规模增长也多见顶收缩。

【购房资讯轻松享,快来关注乐居网】

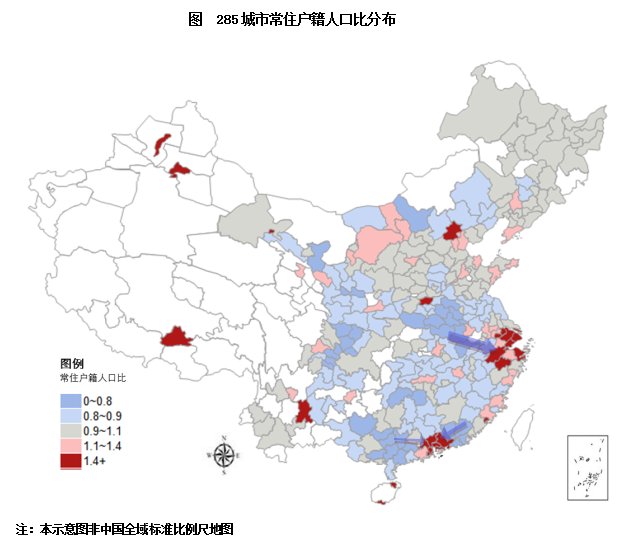

??01

??2021年下半年以来,面对行业销售、投资双双下行的市场行情,再加之部分经营不善企业“暴雷”的出现,使行业消费端的信心大幅消退。出于自身收入预期不稳定和新房交房前景的担忧,居民对于住房改善的选择更加趋于审慎和保守,在此背景之下,与刚性住房需求相关常住户籍人口比、常住人口增量等指标更为值得我们所关注。

文章来源:《企业研究》 网址: http://www.qyyjzz.cn/zonghexinwen/2022/0726/2435.html