2022年中国城市房地产市场投资前景研究报告(2)

【作者】网站采编

【关键词】

【摘要】前景排行前10的城市名单中,长三角城市数量进一步增加至5个,占据半数席位。合肥因行业波动下相对稳健的经济发展和房地产市场表现,排名上升四个位

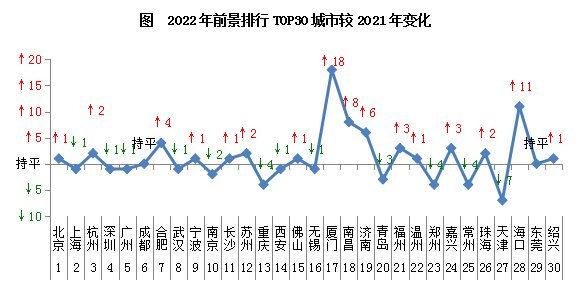

前景排行前10的城市名单中,长三角城市数量进一步增加至5个,占据半数席位。合肥因行业波动下相对稳健的经济发展和房地产市场表现,排名上升四个位次升至第7,而重庆受2021年市场上下半年冷热显著分化、土地市场持续低迷等因素影响,排名跌出前十。至此,长三角所有直辖市、省会和副省级城市全部跻身前十。

三四线城市平均排名与上年持平,其中台州表现较为突出,排名提升9个位次,进入榜单TOP40。究其原因,一方面近年来台州经济保持较快增长,近两年GDP平均增速达到6%,处于重点城市前列,且居民收入水平较高,人均可支配收入达到了5万元以上,在长三角相对较低的房价水平下,居民购房门槛也相对不高,导致台州市需求侧支撑评价较高,市场韧性较佳,新一年城市排名也有所提升。

03分化:东南沿海二、三线排名提升

具体来看,前五依旧是四个一线城市和杭州,其中北京、上海分列首次两席。杭州位列第三,在相对一线城市更为开放的人才引进政策下,2021年以来杭州的热度始终处于各城市前列,排名较去年上升两个位次升至第三。广州、深圳排名均下降一个位次排在第四、五位。

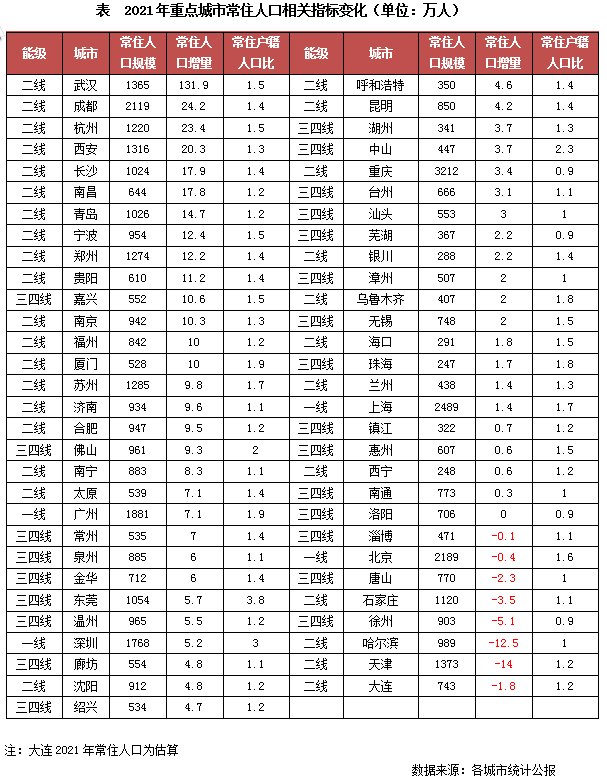

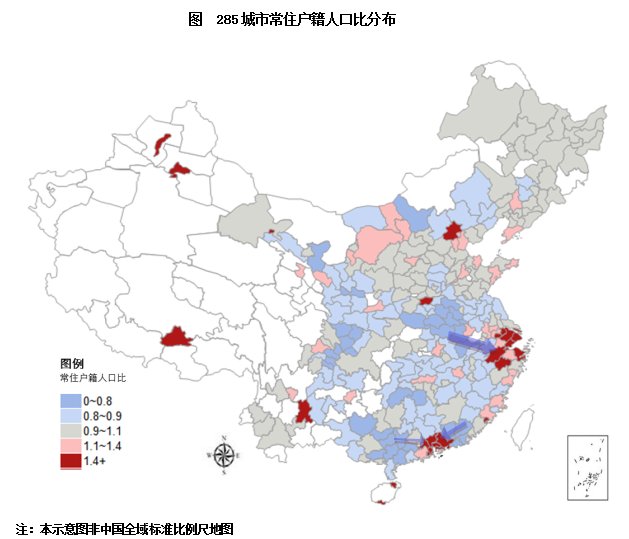

就各城市常住户籍人口比分布情况来看,目前流动人口仍主要向长三角、大湾区集聚。其中大湾区的城市表现更为抢眼,不仅广州、深圳聚集了大量的外来流动人口,东莞、中山、佛山、珠海、惠州等市也集聚了大量的外来人口,其中东莞常住户籍人口比高达4.07,外来流动人口数量更是达到了户籍人口的三倍以上,近年来深圳向东莞的产业转移,也进一步提升了外来人口平均素质和平均薪资水平;得益于突出的居民收入和人口指标,2022年东莞市前景排名继续维持在TOP30的行列。长三角方面,常住户籍人口比指标略逊于大湾区,但人口流入城市分布范围更广,除一二线城市外,苏南及绝大部分浙江城市均处于人口显著流入,并且与流动务工占比较高的大湾区相比,长三角流动人口本地化的意愿更高,外来人口带来的需求侧支撑也更为显著,典型如嘉兴,得益于上海和杭州的发展外溢效应推动,近年来外来人口持续流入,新增住房需求持续增长,在2021年动荡的市场环境下,市区商品房成交面积仍能保持三成以上的增幅。

联系2021年最新常住人口动向来看,可以看到在已公布常住人口的东三省二线城市中,仅沈阳常住人口较2020年增加了4.8万人,大连、哈尔滨常住人口均出现收缩,其中哈尔滨更是跌破了千万人口大关。在中国出生人口集聚下滑的大背景下,人口老龄化突出、经济竞争力下降的东北,面临的常住人口收缩挑战也将更为严峻。

但是从楼市实际走势来看,受到国内外经济形势动荡和疫情反复等因素叠加影响,销售端信心恢复缓慢。直至2022年年中,楼市需求侧表现才稍见抬头,但对比往年同期来看仍在相对低位。在此背景之下,我们认为2022年城市之间的分化将进一步凸显,那些外来人口众多、住房刚需积压、购买力较强的城市购房者信心或将率先走稳,而前期楼市供给侧超前发展、人口吸纳能力不强的城市仍将深陷去化泥沼。企业在城市选择上,也应当更加重视不同城市之间的基本面差异,重点关注在近两年疫情影响之下的经济和人口发展韧性较佳的城市。在当下这个时点上,我们也有必要对城市的基本面指标再做详细的分析,对不同城市的发展前景重新进行客观的量化评价。

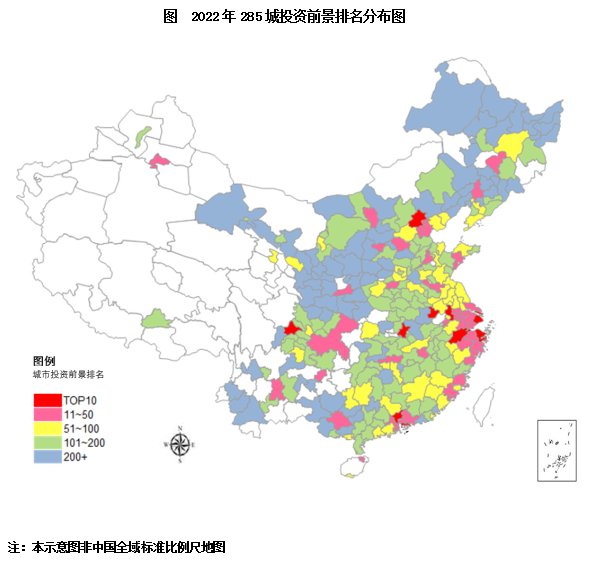

长三角5市跻身前十,TOP50城市规模集中度下降,东南沿海二、三线排名提升,东三省二线位次下滑。

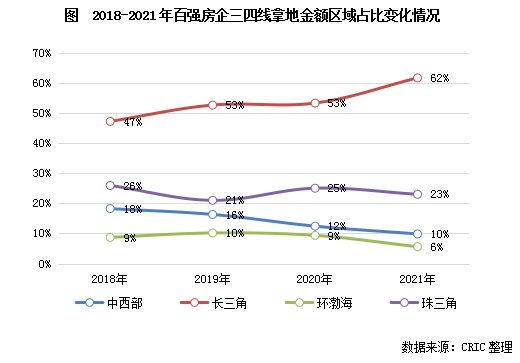

从近两年重点城市成交地价变化来看,2020年,受资金环境宽松影响,地价逐步走高,如成都、武汉等城市均诞生了新的单价地王。进入2021年,随着资金环境逐渐收紧、调控政策加码等因素影响,上半年地价虽仍旧上涨但涨幅明显回落,下半年则在行业环境发生显著改变的影响下地市遇冷,多数城市二三轮集中供地热度明显走低,地价也出现了下调。

但相对应的,东三省的大连、哈尔滨常住人口均出现收缩,其中哈尔滨更是跌破了千万人口大关。在中国出生人口急剧下滑的大背景下,人口老龄化突出、经济竞争力下降的东北,面临的常住人口收缩挑战也将更为严峻。在人口向外流出下,这些城市的住房需求规模增长也多见顶收缩。

文章来源:《企业研究》 网址: http://www.qyyjzz.cn/zonghexinwen/2022/0726/2439.html