2022年中国城市房地产市场投资前景研究报告(3)

【作者】网站采编

【关键词】

【摘要】在拿地成本下降的背景下,多数城市的房价保持稳定,部分限房价的城市如杭州、成都、长沙、宁波等还在第三轮集中供地中进一步上调了商品住宅销售限

在拿地成本下降的背景下,多数城市的房价保持稳定,部分限房价的城市如杭州、成都、长沙、宁波等还在第三轮集中供地中进一步上调了商品住宅销售限价,房地价差空间被进一步扩大。17个城市中,约七成的城市在2021年下半年成交涉宅地的房地价差明显高于上半年,仅长沙、青岛等少数城市因成交结构更偏向房价较低的郊区而导致房地价差空间缩小。再与2020年相比来看,仍有过半的城市在2021年下半年的房地价差水平超过2020年,利润空间明显扩充。

从资源集中度情况来看,前景排行TOP50城市中有19个三四线城市,较去年增加了2个。就2021年数据来看,这50个城市拥有全国34%的常住人口,集中了51%的GDP,这些城市商品住宅成交金额占总成交的比例达55%,集中度对比2020年均有小幅回落。可以看到,在行业发展出现波动的情况下,TOP50城市的规模优势缩小,城市间的发展与位次竞争也出现了进一步变化,而那些供求关系较佳、购房需求充足、企业拿地利润预期看好的城市,如杭州、合肥等,也更有望在2022年下半年率先走出行业复苏的行情。

在投资前景排名中,本文综合考虑市场容量、市场供求、购买能力等城市基本面情况,同时将高校在校生数量、房地产开发投资额、土地财政依赖度、基础设施投资水平、教育支出、高星级酒店数量等外部因素也作为关键项目进行打分作为参考,从而得出最终排名。

[1]2019年1月,莱芜并入济南

但需要注意的是,与长三角、大湾区核心城市群强势的人口吸纳效应相对,安徽西部、河南东部、广东东西两翼、广西均出现了大面积的人口流出,如六安、汕尾、亳州等市户籍人口流出均超出二成以上,大量青壮年家庭的流出,使得本地人口结构进一步向“386061部队”变化,住房需求和支付能力也大受影响,而其中人口规模较小、收入水平不高的城市,在目前的行业背景下需求侧也将面临更大的挑战。

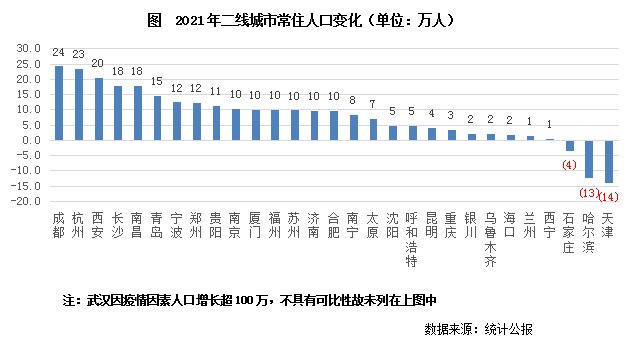

据七普统计数据,我国不少大城市城镇化率发展已经接近或超过发达国家80%的平均水平。以二线城市为例,目前平均城镇化率已经达到了80%,天津、南京、厦门等地城镇化率更是达到了85%以上,考虑到耕地红线和城郊均衡发展等因素,未来这些大城市城镇人口或可进一步增加,但城镇化率进一步提升的空间已经很小。

正是在二线城市城镇化率已达高位、未来增长空间有限的背景下,城市研究也更需要关注短期的常住人口总量变化。联系2021年二线城市常住人口动向,可以看到除武汉2021年因疫情因素出现人口大幅增长,一年内人口增加超130万之外,成都、西安、长沙、南昌等城市常住人口均出现较快增长。在人口持续上升的推动下,这些城市的住房需求亦值得关注。如杭州,在2020年-2021年两年间,商品住宅市场并没有受到疫情和经济环境的影响出现收缩,反而是进入了新的规模扩张周期,2021年杭州市商品住宅成交规模达到了2184万平方米,在二线城市中高居首位。

正是由于大量高收入群体的住房需求支持,一线城市的需求端支撑长期表现强劲,尤其是在2020年上半年疫情发生以来,一线城市的楼市表现超出预期,韧性十足。具体来看,2020年下半年楼市成交迅速反弹,北上广深四个城市的商品住宅成交量均明显走高,并达到2017年以来的最高点,其中上海、广州和深圳的同比涨幅均在15%以上。进入2021年下半年,在全国楼市成交普遍大幅下滑的情况,一线城市成交规模仍能保持相对高位。进入到2022年,在行业成交规模持续收窄的背景下,在2022年2季度一线城市成交下探的趋势率先趋稳。除上海因为疫情反复影响,导致2季度商品住宅成交进一步环比下跌之外,深圳环比降幅明显收窄,北京、广州成交规模更是出现了触底回升,其中广州市商品住宅成交量更是较2020年同期增长了14%。

东三省二线位次下滑

04需求:流动人口持续向长三角、大湾区集聚,大连、哈尔滨人口均现负增长

2022年,CRIC研究中心在历年的研究基础之上,继续将研究对象覆盖全国285[1]个地级以上市,并且新增GDP增长、七普后人口发展等指标,将最新城市数据进一步更新到2021年,同时更完善了分析方法,综合运用因子分析、相关性分析、回归分析、Ahp层次分析、德尔菲法等多种数学工具,对房地产市场前景进行定量化研究,对不同城市能级的前景来源予以剖析,并对前景较优城市的指标特征进行归纳总结。全文主要结论有以下五点:

文章来源:《企业研究》 网址: http://www.qyyjzz.cn/zonghexinwen/2022/0726/2439.html